Для россиян доступно сразу несколько вариантов налоговых вычетов

Налоговый вычет позволяет вернуть часть уплаченных государству налогов. В России существует несколько вариантов вычетов: стандартные, социальные, имущественные, инвестиционные и вычеты на долгосрочные сбережения и профессиональные.

Право на них имеют граждане, проживающие в РФ и отчисляющие налоги в бюджет. Стандартные вычеты, как правило, фиксированы и зависят от категории льготников. В частности, инвалиды могут вернуть до 3 тысяч рублей от суммы перечисленных государству налогов, а родители в зависимости от числа детей — от 1,4 до 6 тысяч рублей в месяц. В остальных случаях размеры вычетов, как правило, привязаны к доходу, точнее к ставке НДФЛ, размер которой с 2025 года составляет от 13 до 22%.

Разные вычеты разрешено использовать одновременно, поэтому можно не просто вернуть часть налогов, но и получить неплохую прибавку в семейный бюджет. Скажем, при покупке квартиры супругами "налоговый кешбэк" можно оформить на каждого, таким образом удвоив сумму. Также можно "одновременно" получать вычеты за инвестиции, страхование жизни и участие в пенсионных программах НПФ.

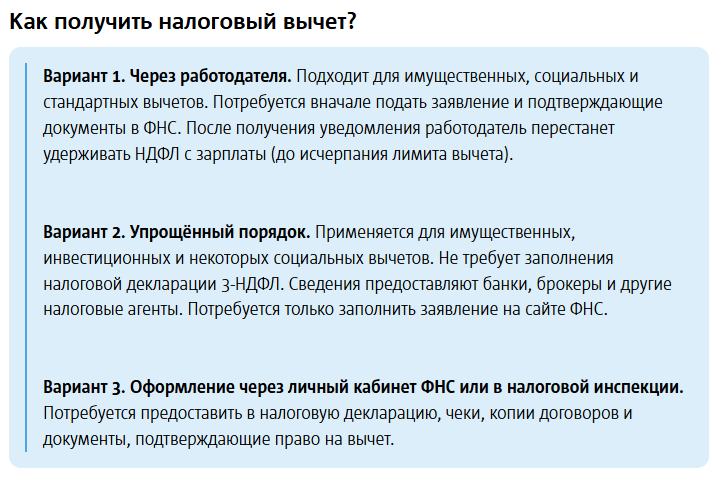

Оптимальной единой схемы не существует, всё очень индивидуально, говорит аналитик "Инго Банка" Василий Кутьин, поэтому он советует регулярно делать аудит своих расходов и минимум раз в год проверять возможность оформить вычеты хотя бы по самым основным статьям расходов. Он также напоминает, что в России работает заявительный порядок предоставления налоговых льгот, поэтому получить деньги от государства можно, только самостоятельно обратившись в ФНС.

Стоит учитывать, что не все из налоговых вычетов можно получать регулярно. Если, скажем, на вычеты на детей, образование или инвестиции можно претендовать ежегодно, то, например, при покупке квартиры на возврат налогов можно рассчитывать только один раз. Вычет за уплаченные банку проценты по ипотеке можно получать ежегодно. Эксперт кафедры финансового права МГЮА Кирилл Карпов напоминает: подать заявление на вычет можно в течение трёх лет.

Также по многим вычетам государство установило лимиты: например, сколько бы денег ни было внесено на ИИС и ПДС, максимально можно будет получить не более 52–88 тысяч рублей в год в зависимости от ставки НДФЛ. Эксперты напоминают, что в ряде случаев можно лишиться налогового вычета (например, если предоставить в ФНС недостоверные сведения о расходах или закрыть страховой полис ранее определённого срока), более того, налоговая может потребовать вернуть ранее полученные деньги.