Выйти на пенсию молодым, полным сил, объехать мир или посвятить время хобби — мечта многих. Однако в российских реалиях для обычного наёмного сотрудника это труднодостижимая цель. Вместе с экспертами разбираемся, сколько нужно откладывать и инвестировать, чтобы перестать работать к 40, 45 или 50 годам.

Концепция ранней финансовой независимости

Идея обрести финансовую свободу к 40–45 годам стремительно набирает сторонников по всему миру. Ярче всего этот подход воплощает движение FIRE (от англ. Financial Independence, Retire Early — финансовая независимость и ранний выход на пенсию).

Его последователи придерживаются трёх правил:

- направляют на накопления 50–75% всех доходов;

- занимаются инвестициями для приумножения капитала;

- сознательно ограничивают свои повседневные траты.

Следуя этим правилам, можно уйти на заслуженный отдых в 40–50 лет. При этом срок достижения цели напрямую зависит от того, какую часть дохода вы регулярно сберегаете.

После выхода на пенсию возможны три варианта действий: простое использование накопленных средств, получение пассивного дохода от инвестиций или сочетание этих двух подходов.

В России принципы FIRE также актуальны. Главное — начать копить как можно раньше и делать это системно.

Давайте разберёмся на конкретных цифрах, сколько нужно откладывать ежемесячно, чтобы выйти на пенсию в 40, 45 и 50 лет, и какие для этого необходимы накопления.

Сколько нужно накопить: рассчитываем капитал

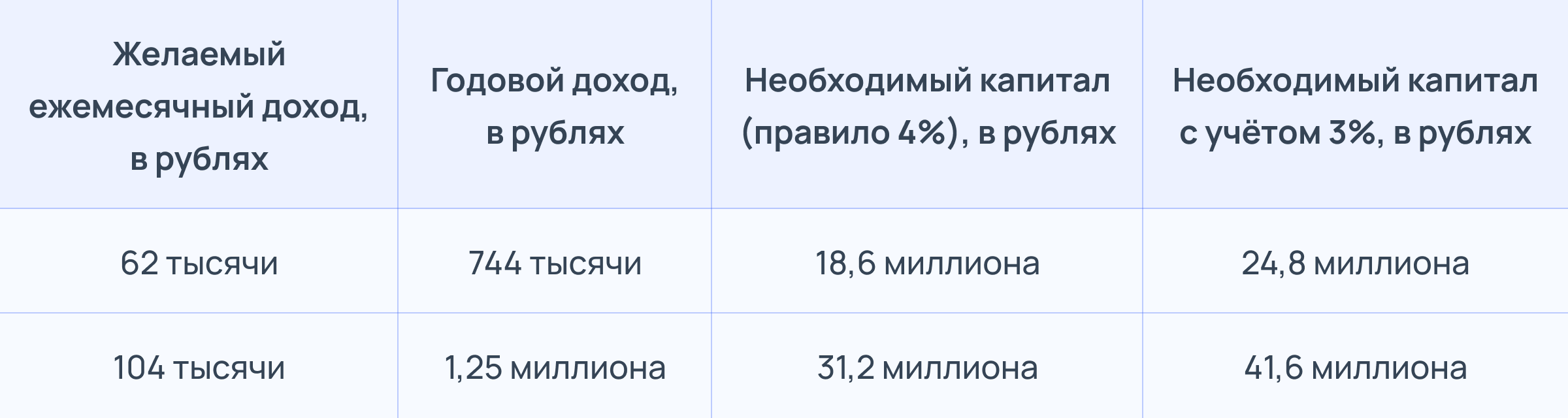

Прежде чем говорить о ежемесячных взносах, давайте определим, какая сумма необходима для комфорта на пенсии. Безусловно, это индивидуальный показатель. Но мы будем исходить из того, что после прекращения работы вы должны сохранить привычный уровень жизни. В качестве желаемого дохода мы взяли две цифры:

- Медианная зарплата (данные Сбериндекса, февраль-2026) — 62 тысячи рублей в месяц. Половина работающих россиян получают больше этой суммы, а половина — меньше. То есть это средний доход, который не искажён высокими доходами топ-менеджеров.

- Средняя зарплата (данные Росстата, январь-2026) — 104 тысячи рублей в месяц. Это среднеарифметический показатель, в который входят как самые маленькие, так и самые большие зарплаты.

Чтобы определить, сколько нужно накопить для обеспечения этого уровня доходов, обратимся к «правилу 4%», разработанному профессором Уильямом Бенгеном. Его считают одним из идеологов подхода FIRE, поскольку именно его исследование дало математическое обоснование для расчётов раннего выхода на пенсию.

Правило гласит:

Если ежегодно тратить не более 4% от накопленного капитала (с поправкой на инфляцию), то с высокой вероятностью деньги не закончатся в течение длительного времени (от 30 лет). Иными словами, необходимый капитал равен желаемому годовому доходу, увеличенному в 25 раз.

Однако «правило 4%» разработано для американской экономики с её относительной стабильностью. Как отмечают эксперты, опрошенные «Рамблером», для России нужен более консервативный подход.

Солидарна с этим мнением и Оксана Иванова. Она обращает внимание на то, что высокая волатильность российского рынка и непредсказуемая инфляция требуют от будущего пенсионера дополнительной подушки безопасности. Поэтому предлагает закладывать норму изъятия в 3%.

Какой же капитал потребуется:

© Рамблер

То есть, чтобы после выхода на пенсию получать 62 тысячи рублей в месяц, нужно накопить 18,6–24,8 миллиона рублей. Для дохода в 104 тысячи рублей — уже от 31,2 до 41,6 миллиона рублей.

Сколько нужно откладывать ежемесячно

В расчётах мы используем реальную доходность накоплений в размере 4% годовых. Это консервативный ориентир для сбалансированного портфеля, считают эксперты.

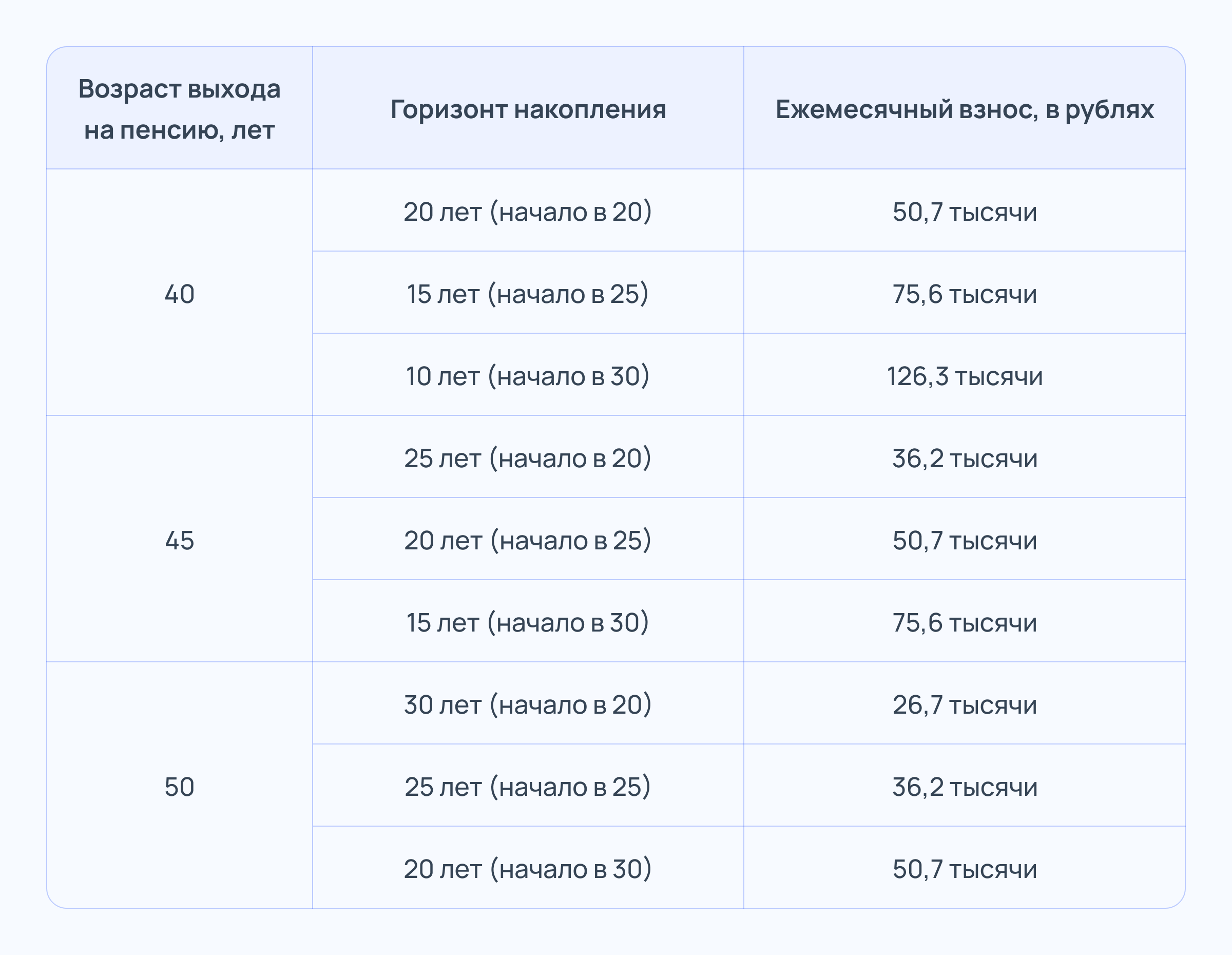

Сценарий 1. Цель — получать 62 тысячи рублей в месяц (капитал 18,6 миллиона рублей по правилу 4%)

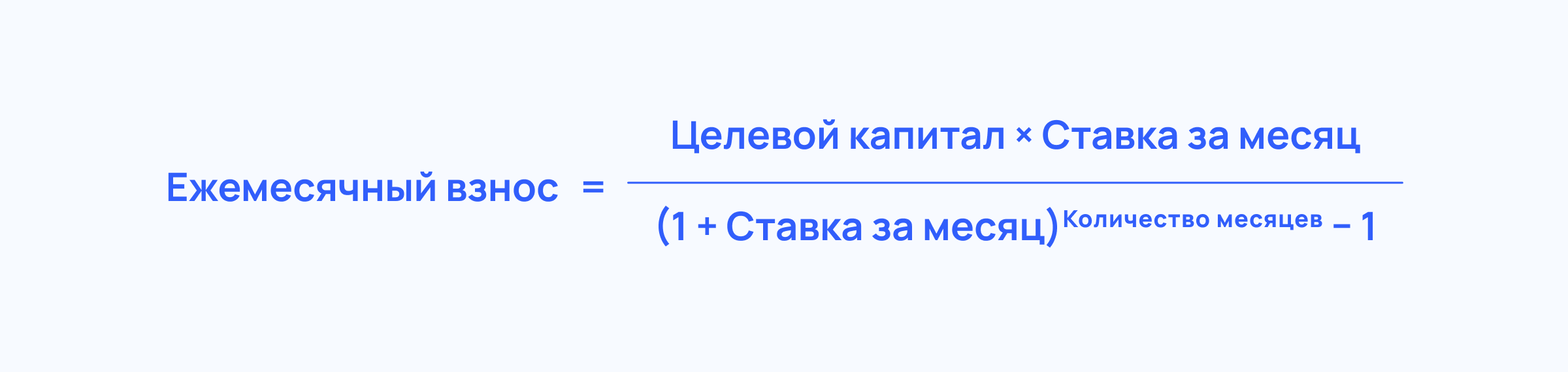

Для расчётов используется формула будущей стоимости аннуитета (регулярных равных платежей). Она позволяет определить, какую сумму нужно вносить ежемесячно, чтобы через определённое количество лет накопить необходимый капитал с учётом инвестиционного дохода. Расчёты представлены без учёта налогообложения инвестиционного дохода.

Формула выглядит так:

© Рамблер

При целевом капитале 18,6 миллиона рублей, годовой ставке 4% (0,04) и горизонте накопления в 20 лет (240 месяцев) расчёт будет будет таким:

- Ставка за месяц: 0,04 ÷ 12 = 0,003333

- Ежемесячный взнос: (18 600 000 × 0,003333) ÷ ((1,003333)^240 – 1) = 61 994 ÷ (2,2224 – 1) = 50 715 рублей

© Рамблер

Как видно из таблицы, даже если начать копить в 20 лет, ежемесячный взнос для накопления 18,6 миллиона рублей к 40 годам составит более 50 тысяч рублей — это более 80% от медианной зарплаты. То есть откладывать придётся более трёх четвертей дохода, что в реальной жизни практически невозможно.

Гораздо более реалистичным выглядит выход на пенсию в 45–50 лет. В этом случае ежемесячный взнос при старте в 20 лет снижается до 26–36 тысяч рублей.

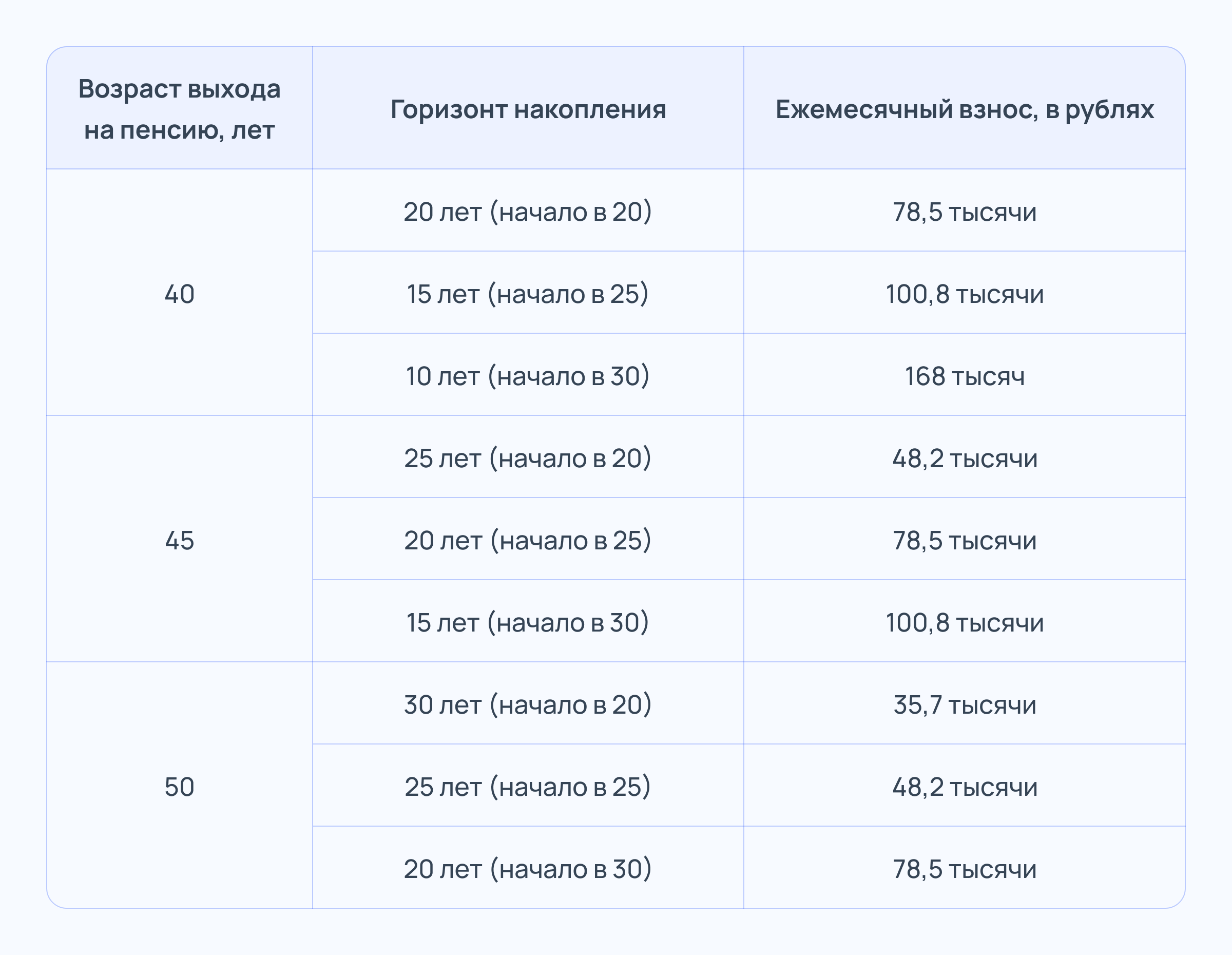

Сценарий 2. Цель — 62 тысячи рублей в месяц с капиталом 24,8 миллиона рублей по правилу 3%

Произведём расчёты с учётом накопления 24,8 миллиона рублей:

© Рамблер

Если ориентироваться на капитал в 24,8 миллиона рублей с учётом правила 3%, то ежемесячный взнос при старте в 20 лет вырастает до 78,5 тысячи рублей — это уже превышает медианную зарплату. То есть цель выйти на пенсию в 40 лет становится недостижимой. Единственный способ сделать это реальным — значительно повысить свой доход, чтобы он был в 2–3 раза выше медианного. В противном случае придётся сделать ставку на более поздний выход на пенсию.

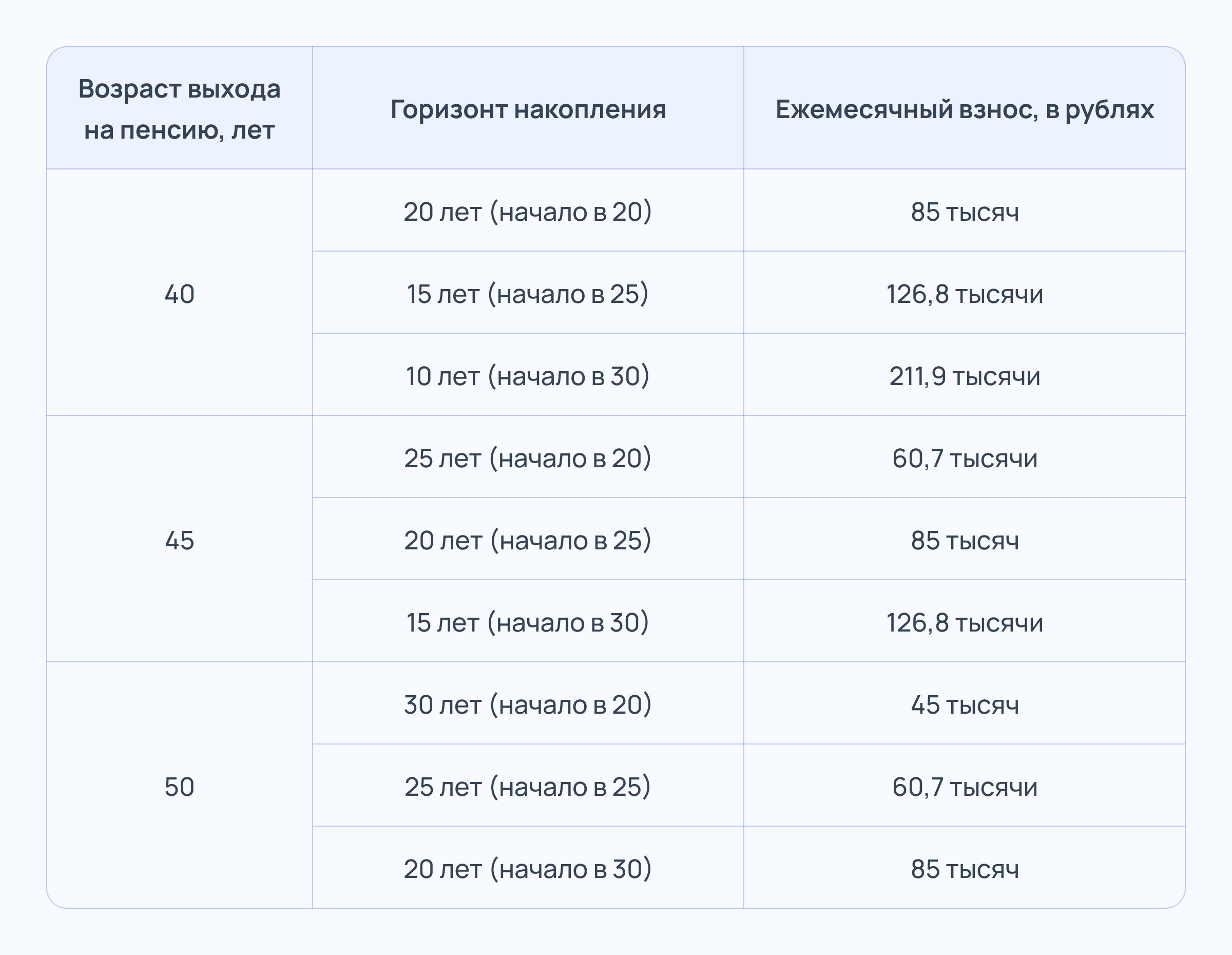

Сценарий 3. Цель — получать 104 тысячи рублей в месяц (капитал 31,2 миллиона рублей по правилу 4%)

© Рамблер

Чтобы получать 104 тысячи рублей после 40 лет, нужно откладывать 85 тысяч рублей в месяц начиная с 20 лет. При нынешней медианной зарплате это невозможно. При среднем доходе в 104 тысячи рублей это 82% от него, что выше нормы даже для FIRE. Сформировать такой капитал сложно и к 50 годам: придётся откладывать от 45 тысяч рублей в месяц, что практически нереально для большинства россиян.

Сценарий 4. Цель — получать 104 тысячи рублей в месяц (капитал 41,6 миллиона рублей по правилу 3%)

Расчёты для накопления 41,6 миллиона рублей выглядят наименее реалистично. Чтобы накопить эту сумму за 20 лет, каждый месяц нужно откладывать 113,4 тысячи рублей, за 25 лет — 80,9 тысячи, за 30 лет — 59,9 тысячи рублей.

То есть при данном сценарии выход на пенсию в 40 лет с пассивным доходом на уровне средней зарплаты для большинства россиян недостижим. Даже если начать копить с 20 лет.

Что рекомендуют специалисты

Опрошенные «Рамблером» эксперты единодушны: пенсия в 40 лет для большинства наёмных работников — цель практически недостижимая. Такой сценарий возможен только при очень раннем старте, высокой норме сбережений, жёстком контроле расходов и при наличии собственного жилья без ипотеки, отмечает Елена Эльканова.

Однако цель можно адаптировать под российские реалии: вместо полного отказа от работы к 40 годам стоит стремиться к большей финансовой устойчивости, говорит старший аналитик инвесткомпании «Риком-Траст» Валерия Попова.

Начав откладывать даже небольшие суммы в 20–25 лет, к 40 годам можно сформировать значительную финансовую подушку, которая даст свободу манёвра и дополнительный пассивный доход, добавляет Довгаль.

В качестве одного из инструментов для старта можно рассмотреть программу долгосрочных сбережений (ПДС), рекомендует президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Сергей Беляков.

Помимо ПДС, эксперты обращают внимание и на другие инструменты для долгосрочных накоплений: индивидуальные инвестиционные счета (ИИС), классические вклады или ценные бумаги.

Гибкий подход к финансовой независимости

Пенсия в 40 лет для человека со средней зарплатой — это вызов, требующий экстремальной нормы сбережений и идеального стечения обстоятельств. Даже при старте в 20 лет ежемесячные взносы составят 50–85 тысяч рублей, что для большинства является неподъёмной суммой.

Более реалистичная цель — выход на пенсию в 45–50 лет. В этом случае ежемесячные взносы снижаются до 26–60 тысяч рублей в зависимости от сценария. Это всё ещё требует высокой дисциплины, но уже не выглядит фантастикой.

Не зацикливайтесь на конкретной цифре. Как отмечают эксперты, даже если вы не сможете уйти на пенсию в 40 лет, регулярные накопления с молодости позволят сформировать существенную подушку безопасности и дополнительный пассивный доход. Это даст вам свободу выбора работы или возможность перейти на частичную занятость.

Источник: https://finance.rambler.ru