Вы хотите отложить деньги на отпуск, крупную покупку или финансовую подушку, но каждый месяц средства уходят, и до следующей зарплаты их едва хватает. Кажется, что начать копить в такой ситуации невозможно. Однако это не совсем так.

Вместе с экспертами разберёмся, как рассчитать комфортный для вашего бюджета размер ежемесячных накоплений, даже если сейчас свободных денег почти не остаётся.

Правило 50/30/20 и его адаптация к российским реалиям

Мировой стандарт личного финансового планирования — правило, предложенное сенатором США Элизабет Уоррен. Согласно ему, весь доход после налогов следует делить так:

- 50% — на обязательные расходы (ЖКХ, еда, кредиты, транспорт);

- 30% — на желания (кафе, развлечения, хобби, покупки);

- 20% — на сбережения и инвестиции.

Однако в российских реалиях эта формула часто не работает: у многих россиян обязательные расходы занимают большую часть бюджета, поэтому откладывать пятую часть дохода невозможно. Эксперты предлагают альтернативные варианты.

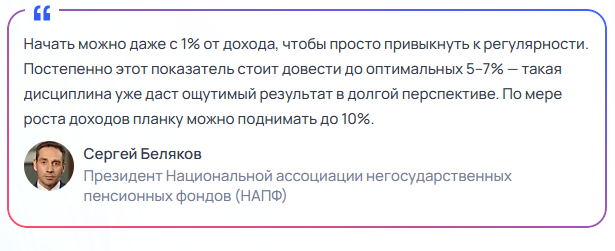

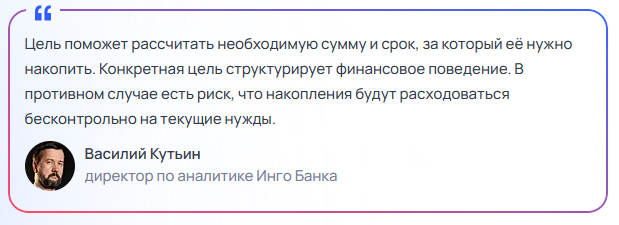

По словам директора по аналитике Инго Банка Василия Кутьина, откладывать нужно столько, чтобы не снижать текущий уровень жизни. Эксперт считает, что при стабильном доходе комфортный процент накоплений составляет 5–10%.

Как считать свою личную норму: пошаговая инструкция

Шаг 1. Поставьте цель

Для начала определите, на что вы копите. Это может быть квартира, машина, отпуск, финансовая подушка или пенсия.

Шаг 2. Проанализируйте бюджет

Для начала проанализируйте доходы и расходы за последние 3–6 месяцев или даже год — это поможет понять, куда уходят деньги.

Разделите все траты на две категории:

- обязательные расходы — жильё (аренда или ипотека), питание, коммунальные услуги, минимальные платежи по кредитам, транспорт, связь, регулярные расходы на здоровье;

- необязательные расходы — кафе, рестораны, развлечения, покупка одежды и гаджетов, платные подписки, хобби.

Шаг 3. Определите реалистичную сумму ежемесячных накоплений

Посмотрите на свой бюджет и решите, какую сумму вы можете откладывать каждый месяц без ущерба для качества жизни.

Отталкивайтесь от цифр:

- Вычтите из доходов обязательные расходы.

- Оцените, сколько остаётся на необязательные траты.

- Решите, какую часть этого остатка вы готовы направлять на сбережения.

Пример: доход — 80 тысяч рублей, обязательные расходы — 50 тысяч рублей, остаток — 30 тысяч рублей. Вы решаете откладывать половину остатка — 15 тысяч рублей в месяц. Это и есть ваша реалистичная норма.

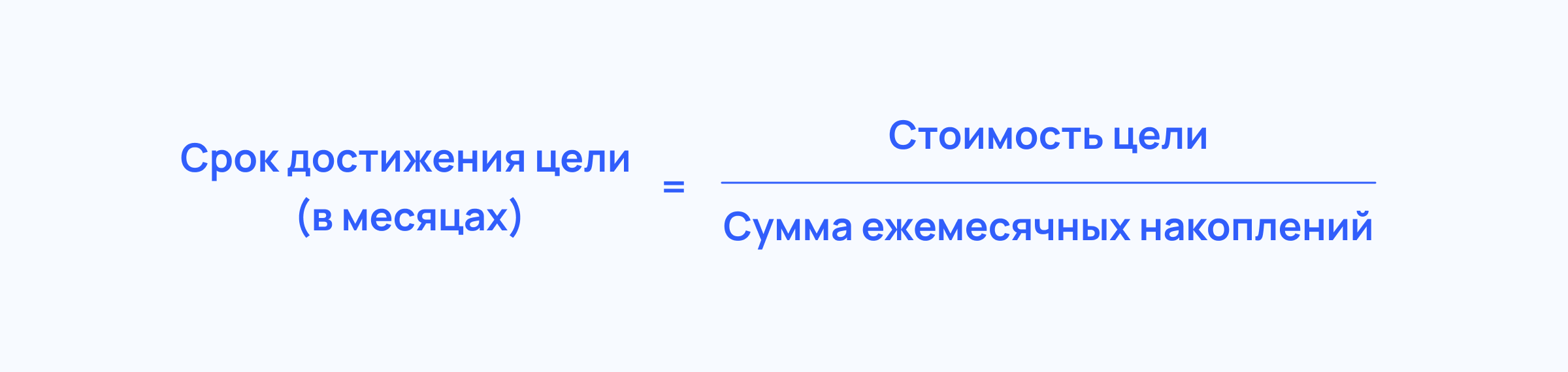

Шаг 4. Рассчитайте, за какой срок вы достигнете цели

Теперь, когда вы знаете, сколько можете откладывать ежемесячно, посмотрите, как эта сумма соотносится с вашей целью.

Формула:

© Рамблер

Пример: цель — 1 миллион рублей, вы можете откладывать 15 тысяч в месяц.

1 000 000 ÷ 15 000 = 67 месяцев (5 лет и 7 месяцев).

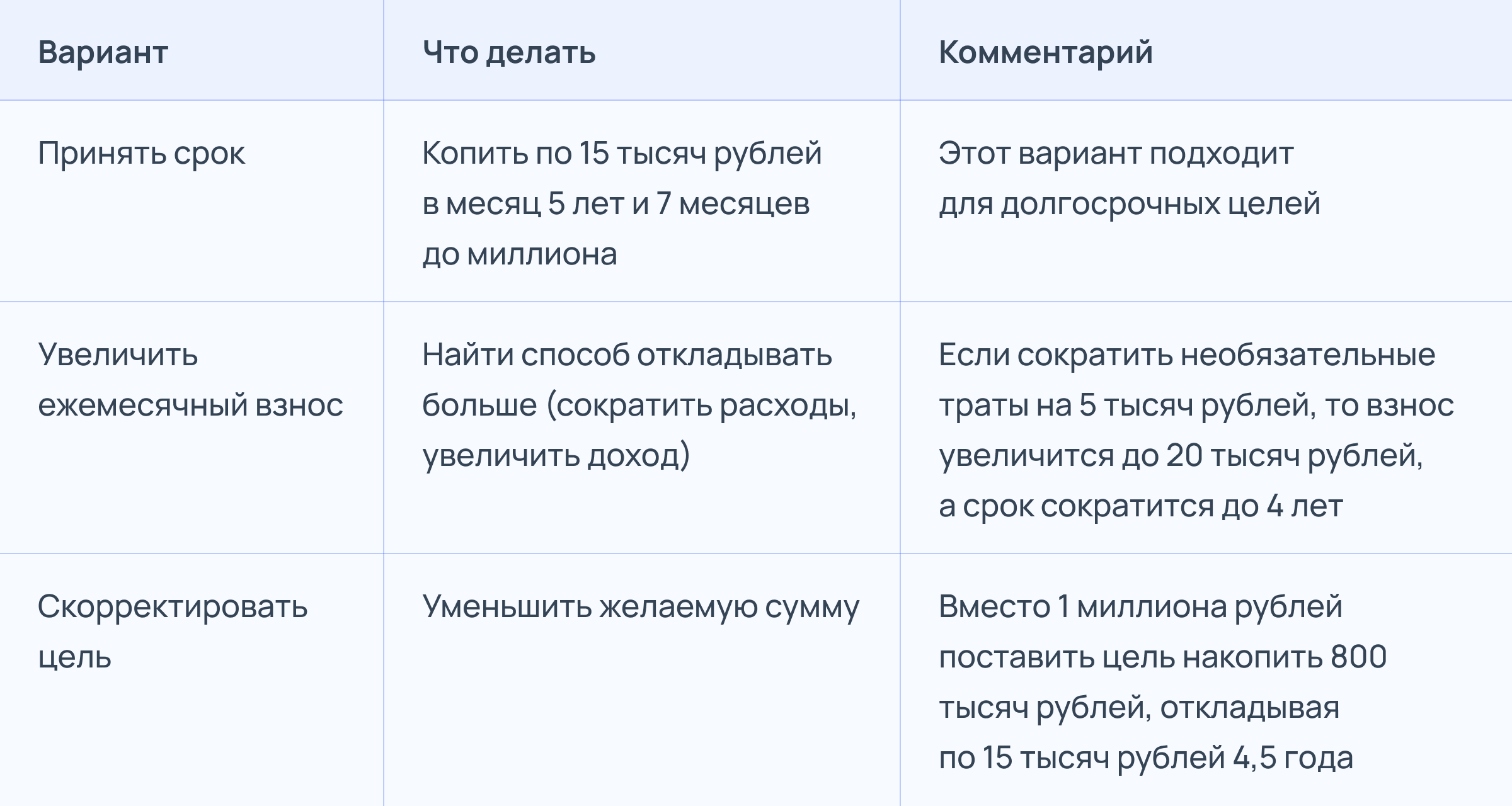

Шаг 5. Примите решение: скорректировать цель, срок или сумму

У вас есть три варианта: согласиться с рассчитанными параметрами, увеличить ежемесячный взнос или скорректировать цель.

Важный принцип: лучше откладывать меньшую сумму, но регулярно, чем пытаться достичь недостижимой цели и бросить накопления через пару месяцев.

Шаг 6. Выберите механику накопления

Василий Кутьин описывает три подхода. Выберите тот, который больше вам подходит:

- Процент от дохода. Применяется тогда, когда есть регулярный гарантированный доход, например зарплата или ежемесячный доход по вкладам. Он удобен тем, что автоматически адаптируется к изменениям регулярных поступлений. Если доход вырастет, увеличится и сумма накоплений. Этот метод помогает сохранять пропорцию между тратами и сбережениями.

- Фиксированная сумма. Позволяет дисциплинировать себя и не зависеть от колебаний дохода. Такой подход позволяет чётко планировать бюджет и видеть прогресс. Но если доход уменьшится, может неизбежно возникнуть напряжение в бюджете, и сумму, скорее всего, придётся пересмотреть в сторону уменьшения.

- Комбинация методов. Позволяет откладывать фиксированную сумму на конкретные цели, а процент от дохода — на подушку безопасности или инвестиции.

Шаг 7. Переводите деньги в первый же день после получения зарплаты

Главный совет: откладывайте деньги сразу, как только получили зарплату. Переведите запланированную сумму на накопительный счёт или вклад. Если подождать до конца месяца, скорее всего, откладывать будет уже нечего. Упростите себе задачу и подключите автоплатёж в банковском приложении.

Куда класть сбережения: инструменты для накоплений

Чтобы выбрать подходящий инструмент для накоплений, определите свою цель и решите, как долго вы не будете трогать деньги, советует старший преподаватель кафедры экономической теории РЭУ им. Г.В. Плеханова Ходжа Кава.

Краткосрочные цели (до 1 года)

К краткосрочным целям относятся финансовая подушка, накопления на отпуск или крупную покупку в ближайшие месяцы. Для таких задач, по мнению экспертов, лучше всего подходят накопительные счета и краткосрочные вклады. Их главные плюсы — сохранность денег, защита от инфляции и возможность быстро снять средства.

Среднесрочные цели (1–3 года)

Если вы копите на первоначальный взнос по ипотеке, покупку автомобиля или ремонт квартиры и готовы не трогать деньги 1–3 года, можно выбрать инструменты с доходностью выше, чем на накопительном счёте.

Срочный банковский вклад на 1–3 года

Вы размещаете сумму на фиксированный срок под определённый процент. Если забрать деньги досрочно, вы потеряете большую часть начисленного дохода (обычно его пересчитывают по минимальной ставке 0,01% годовых). Если же держать вклад до окончания срока, доходность будет выше, чем по накопительному счёту.

Инвестиции в ценные бумаги

Чтобы начать инвестировать, нужно открыть брокерский счёт. Это можно сделать прямо в приложении вашего банка или брокера. После пополнения счёта вы сможете самостоятельно покупать акции, облигации и другие активы на бирже.

ОФЗ — это долговые бумаги, выпущенные государством: вы даёте деньги в долг, а государство обязуется вернуть их с процентами. Они считаются одним из самых надёжных инструментов на российском рынке, а купить или продать их можно на бирже в любой рабочий день.

Фонды денежного рынка — это разновидность паевых инвестиционных фондов (ПИФов), которые вкладывают средства в краткосрочные высоконадёжные инструменты.

Долгосрочные цели (от 3 лет и более)

Долгосрочные цели — это накопления на пенсию, образование детей или крупный капитал, который не понадобится в ближайшие годы.

Программа долгосрочных сбережений (ПДС)

Это государственная программа, запущенная в России для стимулирования долгосрочных накоплений. Вы сами делаете взносы в негосударственный пенсионный фонд (НПФ), а государство добавляет софинансирование (до 36 тысяч рублей в год).

Корпоративные пенсионные программы (КПП)

Это инструмент, который доступен сотрудникам компаний, где работодатель готов софинансировать пенсионные взносы. Вы отчисляете часть зарплаты в НПФ, а работодатель добавляет к вашим взносам свои средства.

Главное преимущество — софинансирование, отмечает Ходжа Кава. Компания добавляет к взносам сотрудника собственные средства, часто в пропорции 1:1. Это позволяет, например, накопить миллион рублей в два раза быстрее, чем при самостоятельных сбережениях на вкладе.

Кроме того, схема даёт право на налоговые вычеты, что, по словам эксперта, добавляет к доходности ещё как минимум 13% годовых.

Индивидуальные инвестиционные счета

Это инструмент для самостоятельного инвестирования на фондовом рынке с налоговыми льготами. Вы открываете счёт у брокера, покупаете акции, облигации или биржевые фонды (ETF) и получаете налоговый вычет (от 13 до 22% от внесённой суммы, в зависимости от вашей ставки НДФЛ) и освобождение от налога на прибыль.

Однако управление портфелем требует времени, внимания и нередко сопряжено со стрессом. Кроме того, гарантии защиты средств здесь отсутствуют, и вся ответственность за сохранность капитала лежит исключительно на самом инвесторе.

ИИС подходит тем, кто готов рисковать, изучать рынок и самостоятельно принимать решения.

Как делать накопления вне зависимости от уровня доходов

Финансовые привычки важнее размера дохода. Даже если вы получаете скромную зарплату, регулярные отчисления в размере 1–5% от дохода со временем сформируют капитал. Главное — начать и делать это систематически.

Универсальной формулы, сколько нужно откладывать, не существует. Всё зависит от ваших возможностей, целей и сроков. Ориентируйтесь на свой бюджет: от 5 до 20% от дохода — комфортный диапазон для большинства.

Чтобы защитить деньги от инфляции и ускорить процесс накопления, пользуйтесь финансовыми инструментами:

- Для краткосрочных целей выбирайте накопительные счета и краткосрочные вклады.

- На срок 1–3 года можно рассмотреть срочные вклады или облигации.

- Для долгосрочных задач эффективны программы долгосрочных сбережений (ПДС), корпоративные пенсионные программы (КПП), при готовности к рискам можно рассмотреть инвестиции в ценные бумаги.

Источник: https://finance.rambler.ru