Российские компании откладывают первичные размещения и предпочитают допэмиссии

Условия на фондовом рынке складываются не в пользу массового проведения первичных размещений акций (IPO). На выручку могли бы прийти вторичные размещения (SPO), более привлекательные для инвесторов с точки зрения истории рыночных котировок, ликвидности и масштабов сделки. Однако и в случае с ними эмитенты сталкиваются с необходимостью повышать привлекательность актива в первую очередь за счет дисконта или дополнительных обязательств.

Фондовая переносимость

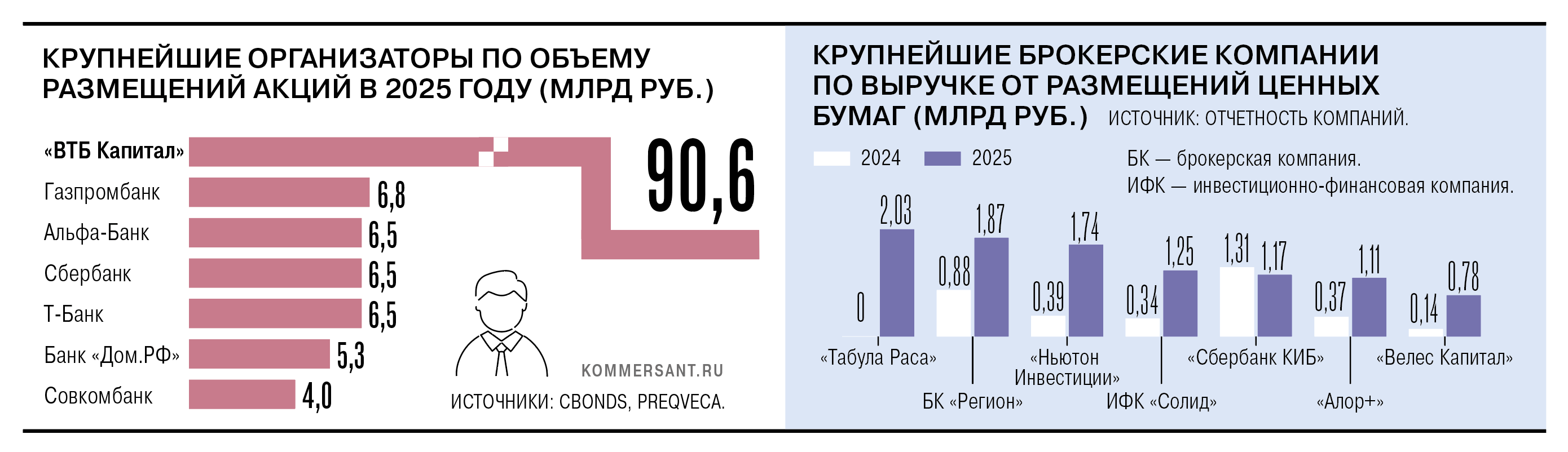

На конференции НАУФОР 9 июня замминистра финансов Иван Чебесков заявил, что в этом году IPO российских компаний с госучастием не планируется. При этом он добавил, что такие сделки возможны в 2027 году. Частные компании также не спешат выходить на публичный рынок капитала, хотя регулярно заявляют о таких планах. Но с начала года состоялось только одно IPO — B2B-РТС разместила акции на 2,4 млрд руб. (см. “Ъ” от 18 апреля). Второе размещение (см. “Ъ” от 24 апреля) — IPO «Фабрика ПО» (дочерней компании «Софтлайна») — пришлось отложить до осени. До следующего года отложили первичные размещения компания «Плюс» (входит в ГК «Самолет»), дочерние компании «Ростелекома» Solar и РТК-ЦОД.

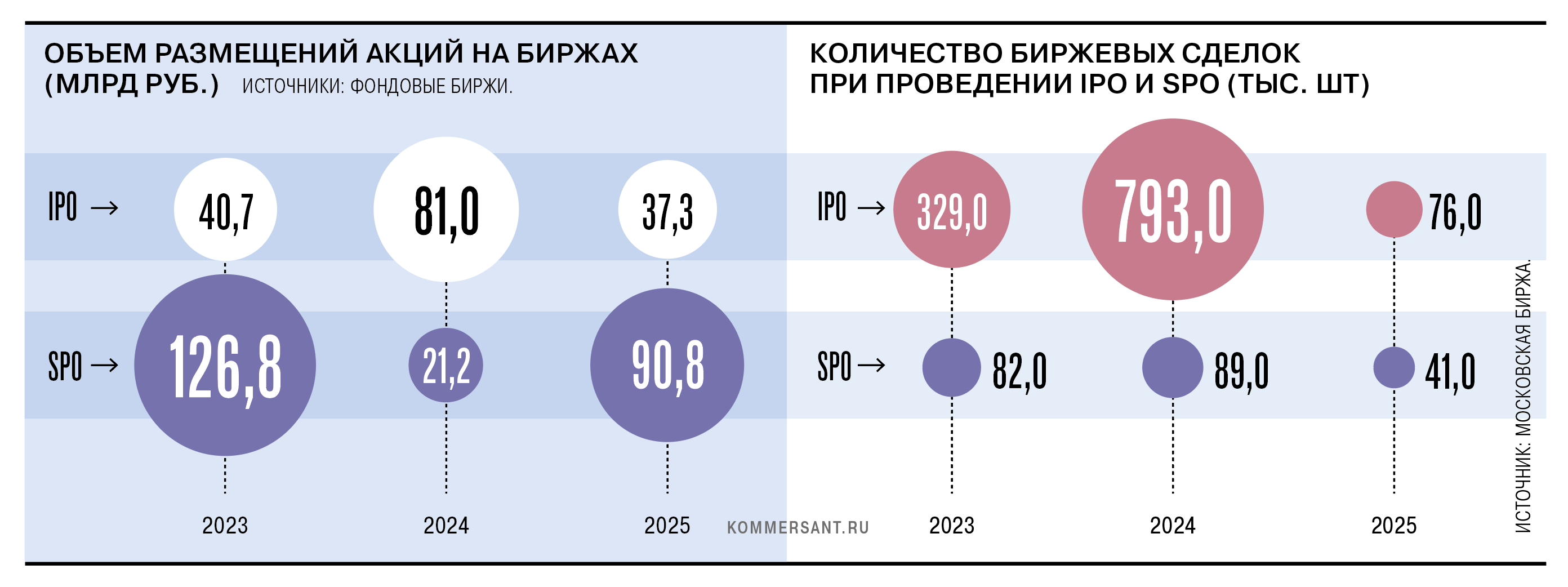

Оживление сегмента невозможно при текущей рыночной конъюнктуре, указывают участники рынка. Последние 12 месяцев индекс Московской биржи преимущественно оставался ниже уровня 3000 пунктов, причем последние три месяца он устойчиво снижался. К настоящему времени он и вовсе ушел ниже уровня 2500 пунктов (см. “Ъ” от 16 июня), потеряв с начала года 10%. При этом в 2023–2024 годах, когда прошло два десятка размещений, индекс достигал уровня 3500 пунктов.

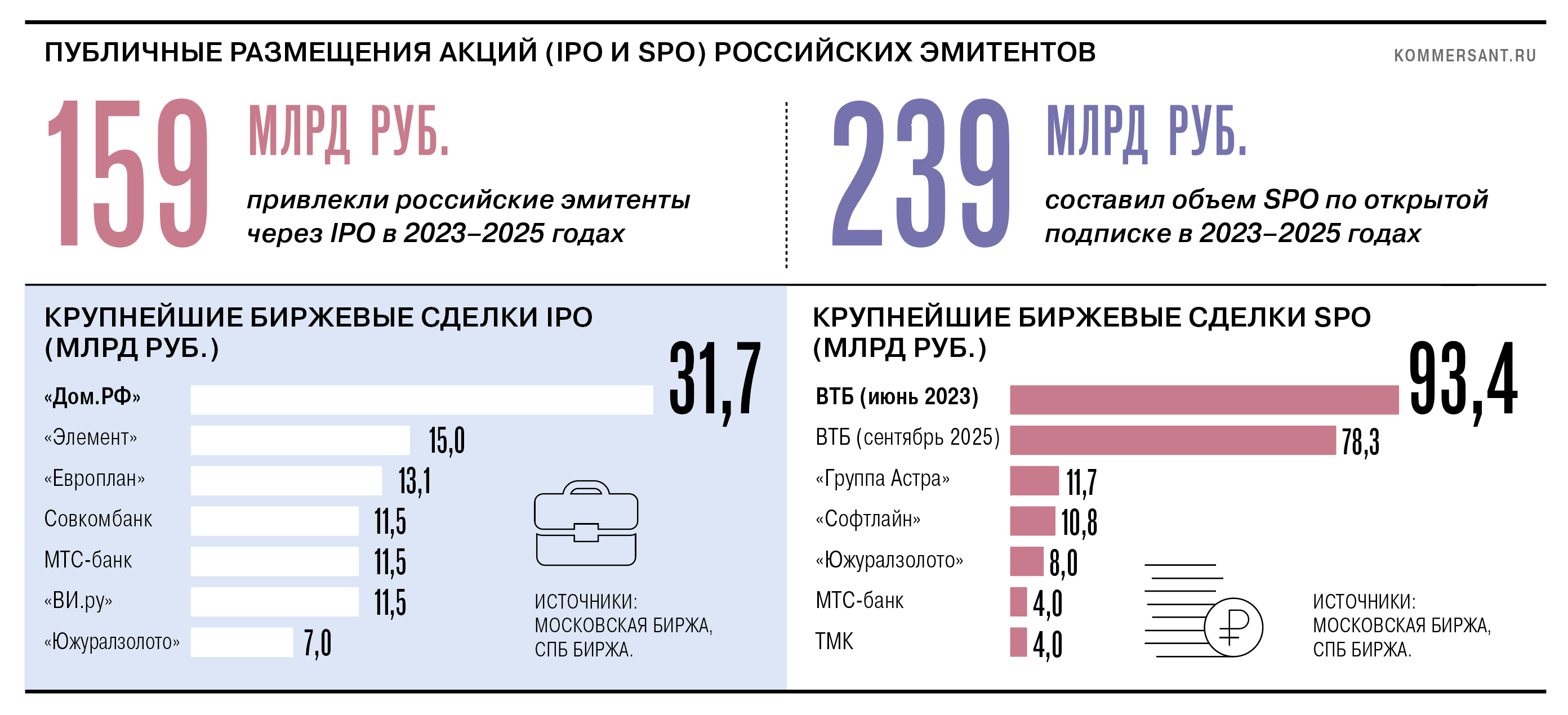

Ключевая ставка, несмотря на регулярные шаги ЦБ по ее снижению, все еще остается на довольно высоком уровне (14,5%). Помимо этого котировки акций большинства эмитентов, выходивших на IPO в прежние годы, опустились ниже цены размещения. Все это приводит к постепенному снижению объема привлечений в рамках IPO. В 2025 году на биржу вышли всего четыре эмитента. С учетом вторичных размещений (SPO) объем привлечений за прошлый год составил 125 млрд руб., однако из них более 116 млрд руб. принесли размещения двух госкомпаний — IPO «Дом.РФ» и SPO ВТБ.

Эксперты указывают, что при нынешней конъюнктуре эмитенты, чтобы привлечь инвесторов, вынуждены предлагать акции со скидкой.

«В активный период IPO мы наблюдали скорее премии к акциям публичных компаний. Однако сейчас новички вынуждены предлагать справедливый дисконт, который мы оцениваем примерно в 30%»,— отмечает портфельный управляющий УК «Первая» Денис Обухов. По мнению руководителя управления рынков акционерного капитала «Солид инвестиции» Александра Студенского, «государство — рациональный продавец, а выходить с качественными активами при текущих оценках значит фиксировать стоимость существенно ниже потенциала».

В текущих условиях выйти на биржу готовы те эмитенты, которым срочно необходим капитал. Так, до конца июня проводит IPO «Инкаб Холдинг». Объем привлечения оценивается в 2,4 млрд руб., и, как указывают участники рынка, причиной такой спешки может быть значительное снижение финансовых показателей по итогам 2025 года. Еще одной причиной выхода на IPO в столь непростой период может быть желание финансового инвестора «выйти из бумаг», указывает господин Студенский.

Привычная вторичка

Впрочем, в 2026 году рынок акций может увидеть до трех SPO компаний с госучастием, заявлял замминистра финансов Алексей Моисеев. В мае «Росимущество» объявило о планах выставить на продажу почти четверть акций «Аэрофлота». Размещение ожидается осенью 2026 года, а исходя из текущих котировок объем сделки оценивается в 43 млрд руб. Министр финансов Антон Силуанов также допускал, что до конца года может состояться SPO Новороссийского морского торгового порта. С учетом того, что государству напрямую принадлежит 20% акций этого эмитента, объем привлечения может составить до 35 млрд руб.

Осенью планирует провести вторичное размещение на 300–400 млрд руб. ВТБ. Цена размещения установлена в размере 87 руб., хотя биржевые котировки сейчас на 10% ниже. Банк намерен использовать привлеченные средства для финансирования партнерства с группой Wildberries, причем сделка включает в себя и неденежный обмен активами.

На ПМЭФ зампред ЦБ Михаил Мамута заявил, что ожидает «интересного» количества IPO во втором полугодии из очень разных секторов.

АФК «Система» планирует в этот период вывести на первичный рынок сети отелей COSMOS и компанию «Медси».

Тем не менее, как объясняют участники рынка, при нынешней конъюнктуре фокус рынка на вторичные размещения закономерен. «SPO по определению более предсказуемый и менее рискованный вариант инвестиций, поскольку уже существует история рыночных котировок и, соответственно, понимание, во сколько рынок оценивает компанию»,— указывает начальник аналитического отдела УК ПСБ Александр Головцов. К тому же, по его словам, после IPO мажоритарии часто «допродают бумаги», поэтому котировки этих акций на горизонте от одного до трех лет чаще отстают от рынка, чем бумаги, размещаемые при SPO.

«Для частных инвесторов IPO обычно выглядит более привлекательным с точки зрения потенциальной переоценки компании, тогда как SPO привлекает ликвидностью, масштабом сделки и зачастую более понятным инвестиционным кейсом»,— поясняет начальник управления рынков капитала Сбербанка Эдуард Джабаров. В этом случае крупные SPO госкомпаний способны стать важным позитивным фактором для рынка, указывает старший аналитик банка «Синара» Мария Лукина.

Однако и здесь эмитенты сталкиваются с необходимостью повышать привлекательность актива. Как поясняет управляющий директор по инвестициям «ТКБ Инвестмент Партнерс» Игорь Козак, жесткая ДКП держит альтернативную стоимость капитала на уровне, когда безрисковые инструменты все еще конкурируют с акциями. По его словам, эмитенты вынуждены предлагать покупателям дополнительные меры защиты их вложений, такие как выставления обязательных оферт или buy-back при достижении акциями определенных ценовых границ, как, например, в случае IPO «Глоракс» (см. “Ъ” от 28 октября 2025 года).

Крупные инвесторы могут выставлять действующим мажоритарным акционерам условие в виде длительного Lock-up периода, чтобы убедиться, что те не намерены в будущем продать собственный пакет акций, а также требовать гарантии аллокации до открытия розничной книги. Инвесторы также обращают повышенное внимание и к внеценовым механизмам, таким как понятный подход компании к поддержанию free float, прозрачности коммуникации акционера с рынком, а также предсказуемости планов по возможным дальнейшим размещениям, отмечает господин Джабаров.

Недостающие инвесторы

Вместе с тем, по оценкам экспертов, инфраструктура фондового рынка полностью готова к проведению крупных IPO и SPO. Как отмечает директор Национальной ассоциации специалистов финансового планирования Андрей Паранич, биржа, депозитарии, расчетная система работают штатно и способны обслуживать сделки любого масштаба. На Московской бирже заявили о «полной готовности инфраструктуры площадки к первичным и дополнительным размещениям акций любого объема».

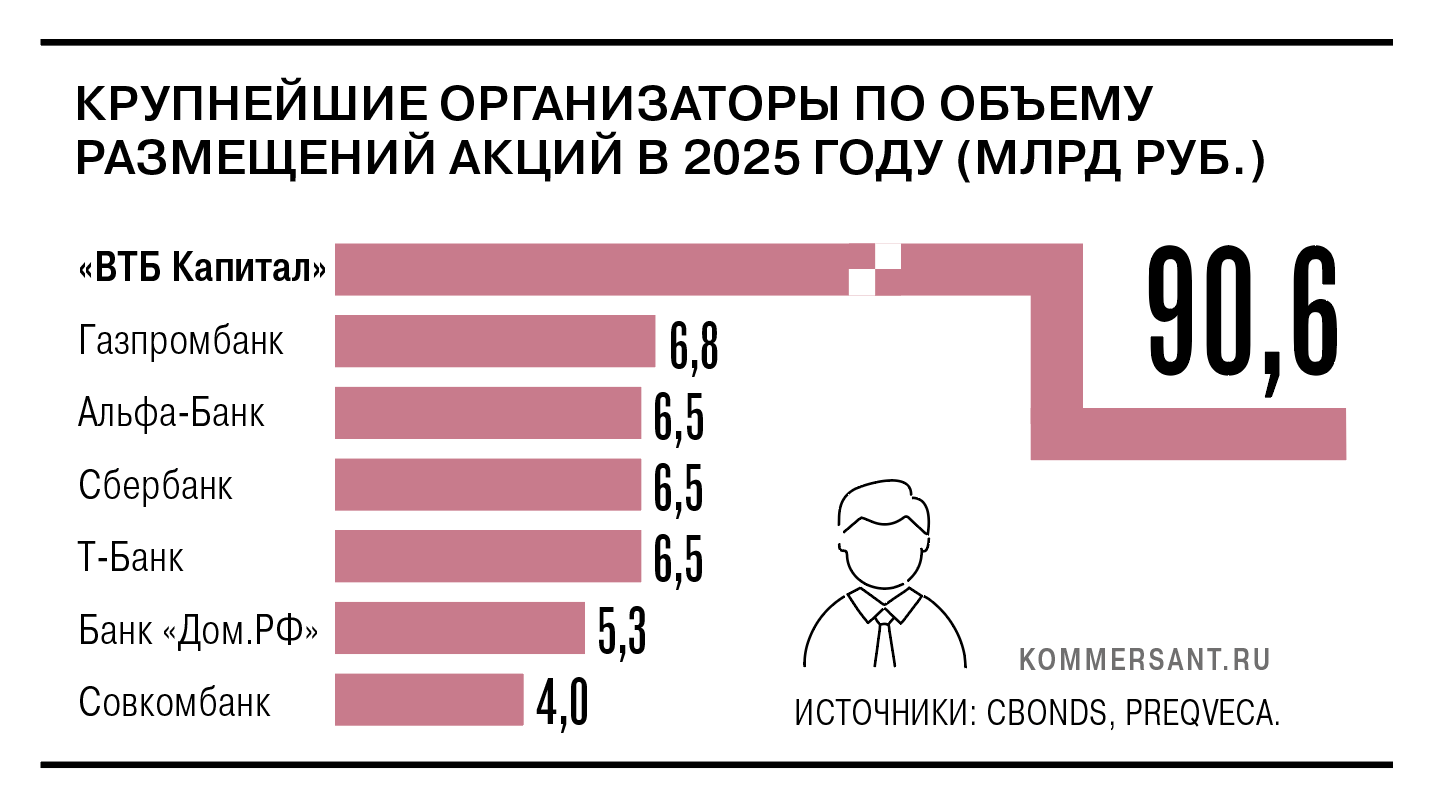

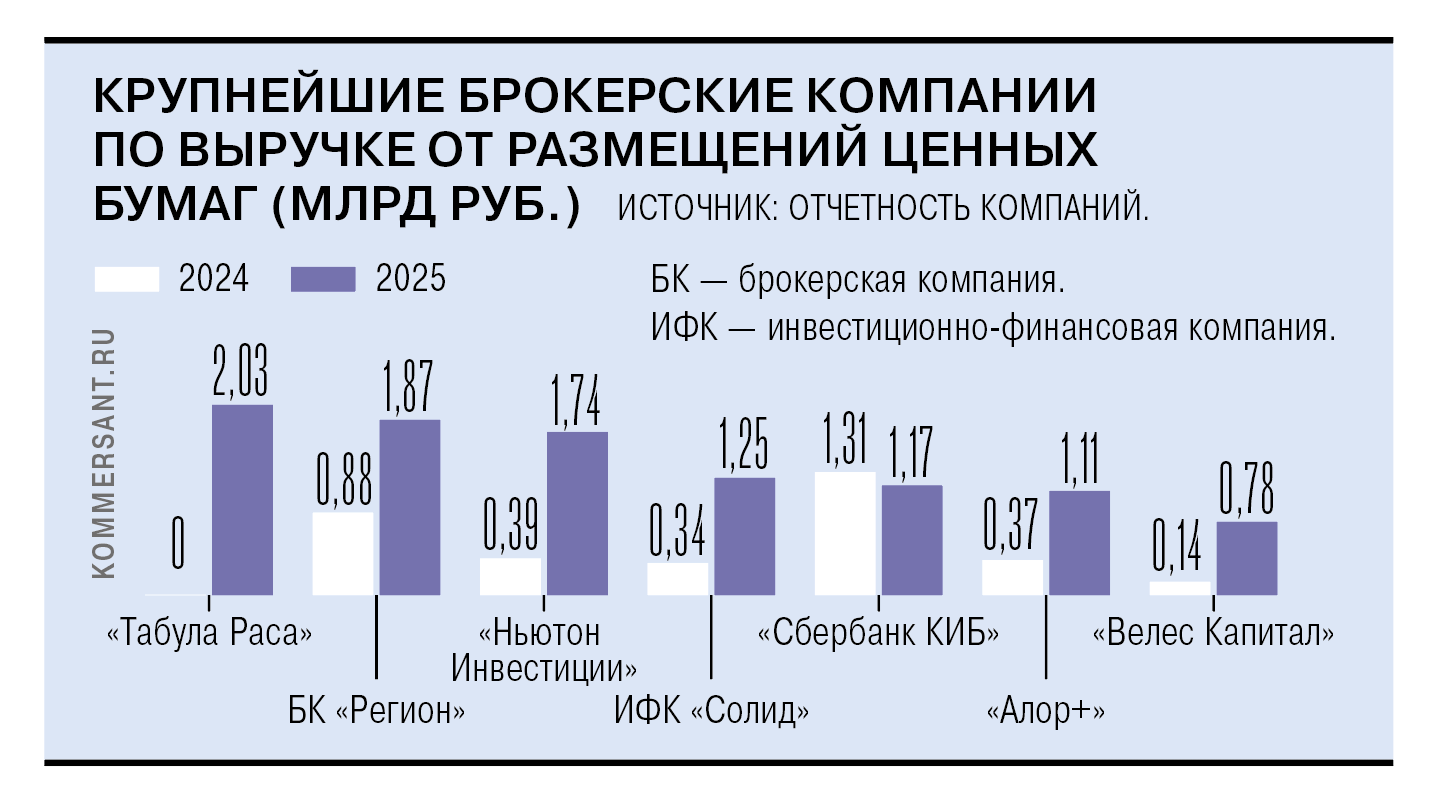

Однако усложняет ситуацию тот факт, что команды профучастников в основном сосредоточены на работе с долговыми бумагами. По мнению управляющего директора по рынкам акционерного капитала «Финам» Леонида Павликова, «специфика сделок с акционерным капиталом и с долговым капиталом принципиально различна, так как размещение акций требует иных навыков, клиентской базы, а также отличного уровня работы со стратегией эмитента. «В теории "универсальные солдаты" могут быть применимы на небольших сделках, но для крупных размещений нужны узкопрофильные специалисты»,— отмечает эксперт. По словам директора по работе с эмитентами «БКС Глобал Маркет» Александра Горбачева, крупные брокеры уже имеют специализированные подразделения для работы на рынке акций. Однако в случае резкого увеличения числа сделок профучастникам может потребоваться значительное расширение штата.

Работа с акциями подразумевает и знание корпоративной культуры крупных инвесторов. «IPO требует принципиально иного уровня позиционирования компании перед широким кругом инвесторов, включая розницу»,— отмечает господин Паранич. Для успешной сделки командам необходимо подготовить расширенную презентацию о компании и ее конкурентных преимуществах, стратегии развития и целей выхода на IPO, а также провести роуд-шоу для широкого круга инвесторов, отмечает глава аналитического департамента инвесткомпании «Цифра брокер» Наталия Пырьева.

Проведение массовых IPO затрудняет и отсутствие крупных иностранных инвесторов. «На рынке есть несколько десятков институциональных игроков различного масштаба потенциально готовых участвовать в размещениях, однако полностью заместить ушедшие иностранные фонды они не смогут»,— указывает господин Павликов. При этом российская инфраструктура готова к тому, чтобы в размещениях участвовали розничные иностранные инвесторы. Во второй половине 2025 года доля операций нерезидентов на российском рынке акций выросла более чем втрое по сравнению с предыдущими годами, превысив 3,5% от общего оборота, чему значительно поспособствовало введение счетов типа «Ин» (см. “Ъ” от 16 марта). Однако в условиях санкционного давления со стороны западных стран ожидать значимого участия нерезидентов в размещениях не стоит, отмечает Андрей Паранич.

Как указывают аналитики, рынок размещений могли бы поддержать НПФ, которые аккумулируют значительные объемы средств.

В 2024 году ЦБ значительно упростил фондам участие в размещениях, снизив минимальный порог совокупного объема сделки до 3 млрд руб. Блиц-опрос фондов показал, что порог входа зависит от стратегии фонда. Одни НПФ готовы участвовать в размещениях, если совокупный объем сделки превышает 5 млрд руб., тогда как другие готовы присоединиться к размещению, если объем сделки превышает десятки миллиардов рублей.

Как отмечает председатель совета НАПФ Аркадий Недбай, НПФ готовы рассмотреть участие в предстоящих IPO и SPO и настроены «на долгосрочное удержание активов в портфеле», поэтому в зоне их интересов находятся «размещения качественных эмитентов». Но как указывает гендиректор НПФ «Социум» Оксана Иванова, если после размещения бизнес-модель теряет привлекательность, фонд также может принять решение сбросить акции. По словам гендиректора НПФ Сбербанка Ольги Изюмовой, в первую очередь интерес фонда зависит от оценки потенциальной доходности и требуемой премии за риск, так как перед ним стоит задача обеспечить сохранность средств клиентов, а также гарантии безубыточности. «Отрасли интересны IPO с "защитными" офертами или частичными выкупами, которые гарантируют страховку от снижения стоимости»,— указывает топ-менеджер.

В целом рынок первичных размещений, вероятнее всего, «начнет оживать» при снижении ключевой ставки ниже 12%, считает ведущий аналитик «Го Инвест» Никита Бредихин. При нынешних темпах снижения ставки это откладывается до следующего года. Но помимо ставки для массового запуска IPO необходимы геополитическая разрядка, а также снижение санкционного давления, что должно вернуть на российский рынок иностранных инвесторов.

Источник: Коммерсантъ