В «Сбере» рассказали, как самозанятым и ИП накопить на достойную пенсию

У фрилансеров нет работодателя, который делает за них страховые взносы и обеспечивал страховую пенсию. Как фрилансерам обеспечить комфортную жизнь на заслуженном отдыхе, рассказала партнер «СберИнвестиций» Ольга Изюмова

Почему фрилансерам стоит заняться пенсией

По данным опроса, около половины фрилансеров работают как самозанятые и еще около 20% открывают ИП. При этом самозанятые могут не платить страховые взносы, тогда страховой стаж у них не засчитывается, а получать они смогут только социальную пенсию по старости. Ситуация у ИП немного лучше, ведь они ежегодно делают фиксированные взносы в Социальный фонд России (СФР), например, в 2026 году — ₽57 390. А если человек заработал свыше ₽300 тыс., дополнительно придется заплатить 1% суммы дохода, но не более ₽321 818. Самозанятые при желании тоже могут делать такие отчисления.

Взносы в СФР не гарантируют самозанятым и ИП достойный доход после завершения активной карьеры, ведь за каждый календарный год начисляют ограниченное количество стажа и баллов, а саму систему могут пересматривать. Получается, что копить на пенсию фрилансерам выгоднее самостоятельно, а финансовый рынок предлагает для этого широкий набор инструментов, в том числе с господдержкой и налоговыми льготами.

Как фрилансерам копить на будущее с господдержкой

С 2024 года россияне могут откладывать на любые цели с программой долгосрочных сбережений (ПДС). На личные взносы на ПДС-счет государство начисляет доплату и предлагает налоговый вычет. По данным Банка России, на 1 марта 2026 года россияне заключили уже 11 млн договоров ПДС на сумму около ₽792 млрд.

Вступить в программу долгосрочных сбережений могут в том числе индивидуальные предприниматели и самозанятые. Как физические лица они могут рассчитывать на господдержку. Ее размер посчитают с учетом официального среднемесячного дохода, который относится к налогооблагаемой базе.

Пример расчета софинансирования в зависимости от уровня дохода и взносов:

- при доходе до ₽80 000: на ₽2000 взноса — государство добавляет еще ₽2000;

- при доходе от ₽80 000,01 до ₽150 000: на ₽2000 поступит ₽1000 от государства;

- при доходе свыше ₽150 000,01: на ₽2000 получите ₽500.

Как считают среднемесячный доход для получения господдержки по договору долгосрочных сбережений. Максимальная сумма софинансирования для всех категорий доходов — ₽36000 в год на протяжении 10 лет.

Для самозанятых

Учитывается весь доход, с которого вы платите налог на профессиональный доход. Узнать сумму можно в приложении «Мой налог» в разделе «Выручка».

Для индивидуальных предпринимателей

Фото: РБК

Суммарно самозанятые и ИП могут получить до ₽360 тыс. господдержки за десять лет участия в программе. Просто пополняйте счет соразмерно своему доходу.

Какие еще преимущества ПДС доступны фрилансерам

- Ежегодный инвестиционный доход. Негосударственные пенсионные фонды (НПФ) размещают вложения участников в облигации, акции крупнейших российских компаний, ПИФы, депозиты, инструменты денежного рынка и др. Инвестиционный доход считают ежегодно, а если по итогам пятилетки он уйдет в минус, фонд компенсирует все потери.

- Нет налога на доход от инвестиций. Инвестиционный доход по ПДС не облагается налогом, но чтобы льгота сработала, соблюдайте условия программы.

- Защита вложений. Личные взносы и инвестиционный доход защищены Агентством по страхованию вкладов (АСВ) на сумму до ₽2,8 млн. Сверх этой суммы возместят переведенные средства накопительной пенсии и господдержку, а также доход от их размещения.

- «Разморозка» средств накопительной пенсии. Такие деньги есть, например, у тех, кто трудился в официальном найме с 2002 по 2013 год включительно. Если у вас есть средства накопительной пенсии, вы можете перевести их в свою ПДС-копилку. Благодаря этому денег на счете станет больше, а вы сможете, например, экстренно оплачивать ими дорогостоящее лечение.

- Налоговые вычеты. Доступны тем, кто платит налог на доходы физических лиц (НДФЛ). Так, за взносы 2026 года вернуть можно до ₽88 тыс. Сумма возврата зависит от размера взносов за год и ставки НДФЛ.

Как фрилансеры смогут получать сбережения по ПДС

Фрилансеры, в том числе ИП и самозанятые, могут использовать программу долгосрочных сбережений, чтобы обеспечить себе дополнительный доход на пенсии или создать финансовый резерв для особых жизненных ситуаций. Так, снять деньги досрочно и без потерь получится для оплаты дорогостоящего лечения или при потере кормильца.

Получать ежемесячные выплаты на срок от пяти лет и дольше женщины могут с 55 лет, а мужчины — с 60 лет. При желании через 15 лет участия получится снять всю сумму разом или копить дальше.

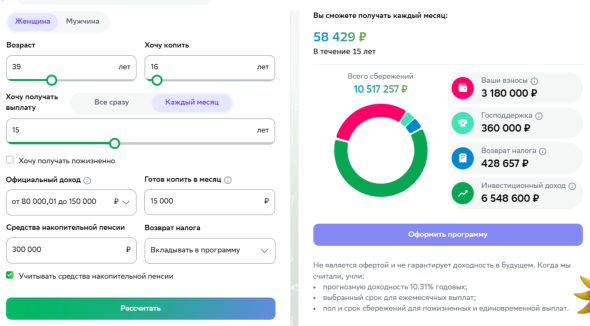

Пример: Ирина раньше работала дизайнером в штате, а теперь ушла на фриланс как самозанятая. Ей 39 лет, а ее официальный доход с учетом сдачи недвижимости в аренду составляет ₽147 тыс. в месяц.

Ирина открывает ПДС-счет и переводит на него ₽300 тыс. средств накопительной пенсии, которые сформировались за время работы в найме. Она отправляет в ПДС-копилку по ₽15 тыс. в месяц, а также вкладывает в программу возврат налога.

Для расчета будем считать, что прогнозная доходность составит 10,31% годовых. В 55 лет Ирина сможет получать ₽58,4 тыс. в месяц в течение 15 лет.

Фото: «СберНПФ»

Фриланс и работа на себя дают больше свободы, но и требуют иного подхода к финансовому планированию. Без дополнительных сбережений сохранить финансовую устойчивость и привычный уровень жизни не получится. Сформировать капитал на пенсию можно, в том числе с программой долгосрочных сбережений. При этом ИП и самозанятым важно разобраться, как начисляется господдержка и предоставляются налоговые льготы по программе, чтобы воспользоваться всеми доступными выгодами.

Источник: https://www.rbc.ru