Какие будут ограничения и как это повлияет на демографию

Маткапитал может превратиться не только в помощь «здесь и сейчас», но и в финансовую подушку на будущее. Семьям с детьми хотят разрешить переводить часть средств на счета долгосрочных сбережений, выяснили «Известия». Вопрос активно обсуждается — у Минфина, Минэка и ЦБ принципиальных возражений нет. Впрочем, доступ к деньгам, вероятно, будет ограничен: речь идет о лимитах на сумму перевода и других условиях, чтобы у людей оставались деньги на жилье или образование. Есть ли риски и что мешает принять закон уже сейчас — в материале «Известий».

Что изменится для семей с детьми

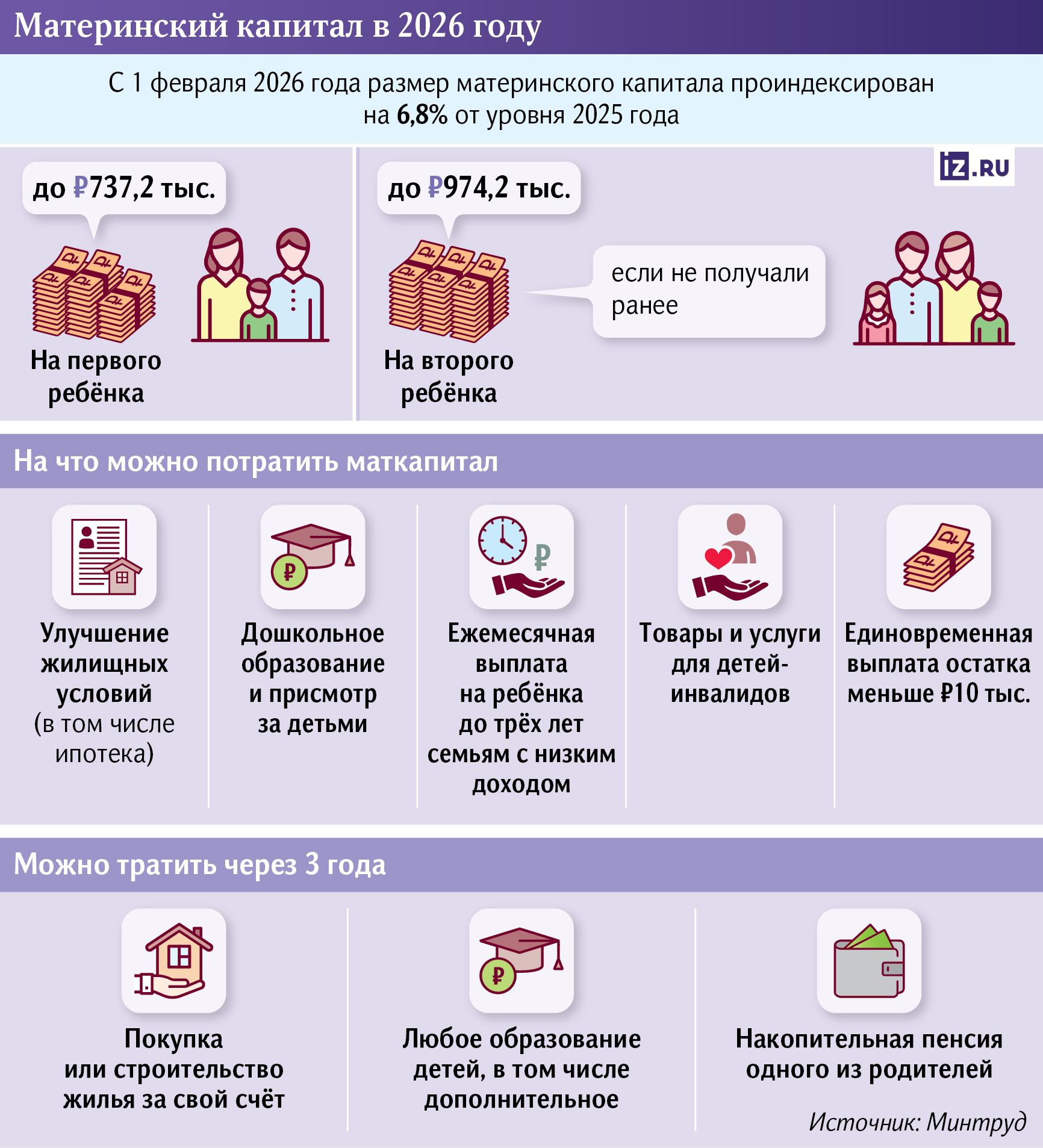

Программа маткапитала действует в России уже более 15 лет, за это время власти не раз меняли правила ее использования. Сейчас средства можно направить на улучшение жилищных условий (например, вложить деньги в покупку квартиры), образование детей, накопительную пенсию одного из родителей, товары и услуги для реабилитации детей с инвалидностью, а также на ежемесячные выплаты на ребенка до трех лет для семей с невысокими доходами.

При этом власти продолжают обсуждать, как еще можно использовать эти деньги. Более того, некоторые действующие варианты могут пересмотреть. Ранее СМИ со ссылкой на доклад Минтруда президенту сообщали, что ведомство предлагает отказаться от использования маткапитала на ежемесячные выплаты с рождения ребенка и на формирование накопительной пенсии. Предполагается, что больше средств должно идти на решение жилищного вопроса.

Одновременно обсуждаются и новые направления для вложения маткапитала. Еще в апреле 2025 года «Известия» писали, что средства сертификата могут разрешить переводить в программу долгосрочных сбережений (ПДС). Позже вице-премьер Татьяна Голикова заявляла, что правительство такую инициативу не рассматривает. Однако в Минфине тогда сообщили «Известиям», что вопрос остается в повестке. Один из участников рынка также поделился с редакцией, что против идеи выступали отдельные ведомства социального блока.

Сейчас обсуждение все-таки продолжается, рассказал «Известиям» президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Сергей Беляков. По его словам, у финансовых властей — Минфина, Минэка и Центробанка — возражений против инициативы нет. Редакция направила запрос в эти ведомства и в Минтруд.

ЦБ не возражает против использования средств маткапитала для перевода в ПДС, подтвердили там «Известиям». Но параметры требуют всестороннего обсуждения, сказали в регуляторе.

Размер маткапитала в 2026 году зависит от того, на какого ребенка он выдан. На первенца семья получает 737 тыс. рублей. Если выплата на него уже была получена, то при рождении второго малыша положена доплата в 237 тыс. В том случае, если права на сертификат не возникало (если первенец родился до 2020-го), на второго дают 974 тыс.

При каких условиях можно будет переводить маткапитал на счета

Один из вопросов связан с тем, как именно будут работать эти средства после перевода в ПДС. Как объяснил в июне заместитель министра финансов Иван Чебесков, негосударственные пенсионные фонды (НПФ) готовы принимать маткапитал в программу, но при определенных условиях.

— Когда мы обсуждали это с участниками рынка, фонды заявили о готовности работать с маткапиталом, но с одним условием: поступая в ПДС, эти средства должны терять особый статус маткапитала. То есть они перестают индексироваться государством по прежним правилам, их нельзя забрать обратно на прежних условиях и так далее, — сказал замминистра.

По мнению Сергея Белякова, возможность направить часть маткапитала в ПДС сделает ее более привлекательной для граждан. Сама логика программы предполагает финансовую поддержку действий, которые помогают создавать и развивать семью, стимулируют рождение детей и снижают связанную с этим нагрузку, отметил он.

При этом власти обсуждают вариант с ограничениями. Как пояснил Сергей Беляков, речь может идти как о сумме, которую разрешат перевести в ПДС, так и об условиях последующего использования этих средств.

По его словам, если правительство поддержит инициативу, принять необходимые поправки можно достаточно быстро. С технической точки зрения речь идет о сравнительно небольших изменениях законодательства.

— Если будет поддержана сама концепция, то до конца осенней сессии можно внести и принять соответствующий закон, — заявил Сергей Беляков.

Как рассказали в НАПФ, этот вопрос уже включен в разряд приоритетных.

Кто выиграет от новых правил

ПДС уже пользуется высоким спросом. По данным НАПФ, к началу июня россияне заключили почти 13 млн договоров, а объем привлеченных средств приблизился к 1 трлн рублей.

Если маткапитал разрешат направлять в программу, семьи получат дополнительный инструмент для формирования накоплений на будущее детей, отметили в ассоциации. Эти средства станут стартовым капиталом на будущее для детей, либо помогут им в покупке первого жилья, оплате образования, открытии собственного дела.

Еще одним преимуществом в НАПФ назвали возможность досрочно получить деньги без потери дохода при возникновении особых жизненных обстоятельств — например, при необходимости дорогостоящего лечения или в случае потери кормильца.

По словам директора по продукту НПФ «Газфонд ПН» Романа Карнеева, механизм обязательно должен предусматривать ограничения. Например, в программу можно разрешить переводить лишь часть средств маткапитала, чтобы семьи сохраняли возможность использовать оставшиеся деньги на покупку жилья или оплату образования детей. Кроме того, могут быть предусмотрены дополнительные условия, связанные со сроком размещения средств или возрастом ребенка. Также важно обеспечить прозрачность механизма и возможность пересмотреть принятое решение.

Идею разрешить перевод части маткапитала в программу долгосрочных сбережений поддерживают и в СберНПФ. Как отметила гендиректор фонда Ольга Изюмова, на первом этапе механизмом могут воспользоваться 10–15% владельцев сертификатов, что обеспечит приток в ПДС на уровне 70–100 млрд в год. При этом там считают необходимым сохранить ограничения на отзыв средств по аналогии с действующими правилами для накопительной пенсии: вернуть деньги можно будет лишь до назначения выплат (после 15 лет участия). Также граждан нужно заранее информировать о последствиях такого решения, поскольку после перевода в программу средства становятся менее доступными для использования на другие цели, а сама программа рассчитана на длительный срок накоплений, сказала она.

Перевод маткапитала в ПДС скорее станет дополнительной опцией для семей, которые не планируют тратить его сразу, добавил аналитик Freedom Global Владимир Чернов. По данным Минтруда, с начала 2025 года 364 тыс. семей направили средства на жилье, 370 тыс. — на образование, а 627 тыс. — на ежемесячные выплаты. Поэтому новый механизм прежде всего заинтересует тех, кто уже решил жилищный вопрос, не нуждается в текущих выплатах и хочет заранее копить на будущее ребенка.

Массового перехода к новой модели в ближайшие годы ожидать не стоит, уверена председатель совета директоров АО ХК «Сибирский деловой союз» Анастасия Горелкина. Реалистично предполагать, что примерно 10–15% получателей маткапитала переведут его в ПДС, поскольку многие по-прежнему воспринимают его как инструмент для покупки жилья.

— При этом часть семей сегодня вообще не использует маткапитал годами. Для них ПДС станет возможностью активировать «замороженный» ресурс, — подчеркнула она.

Вместе с тем даже частичное перенаправление средств может обеспечить заметный приток «длинных денег» в НПФ, добавила директор рейтингов финансовых институтов НРА Елена Фивейская. По ее словам, в 2025 году объем перечислений по заявлениям о распоряжении маткапиталом составил 460 млрд.

Еще одним эффектом может стать омоложение клиентской базы НПФ: сейчас основные получатели маткапитала — это женщины 25–35 лет, подчеркнула она. Среди участников ПДС преобладают предпенсионеры и пожилые люди, что ограничивает возможности фондов для долгосрочного инвестирования. В результате НПФ вынуждены больше вкладываться в короткие и ликвидные активы, а не в долгосрочные проекты.

Таким образом, если инициатива будет одобрена, маткапитал впервые сможет работать не только как мера поддержки семьи в моменте, но и как инструмент накопления на десятилетия вперед. В этом случае государственная выплата, которая традиционно ассоциировалась с покупкой жилья или оплатой учебы, может превратиться в стартовый капитал для взрослой жизни ребенка. Однако для этого властям предстоит найти баланс между свободой распоряжения средствами и защитой семей от необдуманных решений и финансовых рисков.

Источник: https://iz.ru